|

Учебные пособия |

|

Внешнеэкономическая деятельность предприятия Раздел: Экономика |

Инкассовая форма расчетов

Инкассовая форма расчетов. В основе инкассовой формы расчетов лежит договоренность экспортера со своим банком, предусматривающая его обязательство передать товарораспорядительную документацию импортеру только при условии выплаты последним стоимости отгруженного товара либо договориться об этом с банком, расположенным в стране импортера.

В инкассовом поручении экспортер просит свой банк, чтобы им была получена стоимость отгруженного товара на условиях "наличными против документов" и реже – "наличными при сдаче товаров". Обычно платеж совершается через банк в месте нахождения покупателя.

Расчеты путем инкассо на условиях "платеж против документов" или на условиях акцепта дают экспортеру гарантию в том, что товар не перейдет в распоряжение покупателя до тех пор, пока им не будет произведен платеж или дано обязательство оплатить товар.

Вместе с тем эта форма имеет и ряд недостатков. Наиболее существенный из них: к моменту получения документов банком страны-импортера покупатель может оказаться неплатежеспособным, и экспортеру не останется ничего иного, как продать товар другому покупателю, что связано для него с непроизводительными расходами. Поэтому экспортер, как правило, соглашается на инкассовую форму расчетов с тем покупателем, добросовестность и платежеспособность которого проверена предыдущей совместной работой.

Участниками инкассовой операции являются: экспортер (приказодатель); банк, принявший инкассовое поручение и выступающий в качестве агента приказодателя; банк-корреспондент, выполняющий поручение; импортер-плательщик.

Расчеты в форме инкассо с предварительным акцептом широко распространены в международной торговле и регулируются специальным документом – "Унифицированными правилами по инкассо", разработанными Международной торговой палатой.

Согласно Правилам, "инкассо" означает операции, осуществляемые банками на основании полученных инструкций, с документами в целях:

получения акцепта и/или платежа;

выдачи документа против акцепта и/или платежа;

выдачи документов на других условиях (в зависимости от случая).

Документы, с которыми производятся операции по инкассо, Правила разделяют на две группы:

финансовые документы (переводные и простые векселя, чеки, платежные расписки и другие подобные документы, используемые для получения платежа деньгами);

коммерческие документы (счета, отгрузочные документы, документы о праве собственности и другие, не являющиеся финансовыми документами).

В связи с этим определяются два вида инкассо:

чистое инкассо, т. е. инкассо только финансовых документов;

документарное инкассо – инкассо финансовых документов, сопровождаемых коммерческими документами, или же инкассо только коммерческих документов.

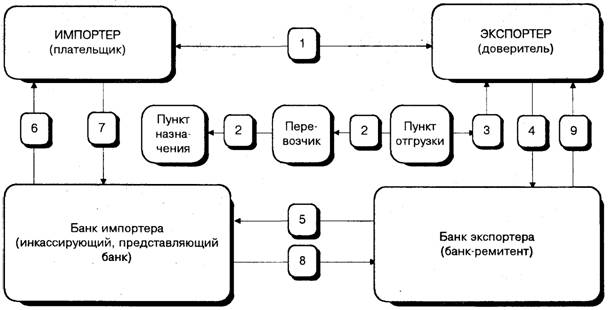

Расчеты в форме инкассо осуществляются согласно схеме рис. 9.2:

заключается контракт, в котором стороны обычно оговаривают, через какие банки будут производиться расчеты (1);

экспортер совершает в соответствии с условиями контракта отгрузку товара (2);

получив от перевозчика транспортные документы, экспортер подготавливает комплект документов и представляет его при инкассовом поручении своему банку (4). В соответствии с Правилами экспортер, выставляющий документы на инкассо, называется доверителем, банк, которому доверитель поручает операцию по инкассированию, – банком-ремитентом;

проверив, банк-ремитент отсылает документы вместе с поручением банку-корреспонденту страны импортера (5);

получив инкассовое поручение и документы, банк страны импортера, участвующий в операции по выполнению инкассового поручения (инкассирующий банк), представляет их импортеру (плательщику) для проверки и просит оплатить указанные документы (6);

после получения платежа от импортера (7) инкассирующий банк переводит выручку банку-ремитенту (8);

получив перевод, банк-ремитент зачисляет выручку экспортеру (9).

Рис. 9.2. Инкассо

В инкассовом поручении могут содержаться следующие виды инструкций в отношении документов:

выдать документы плательщику против акцепта (тратт);

выдать документы без оплаты.

Банки, участвующие в расчетах по инкассо, выступают посредниками и не несут никакой ответственности за неоплату или неакцепт документов (тратт).

Как уже сказано выше, условия платежа регулируют сроки, форму, условия, при которых покупатель осуществляет платеж, определяют для покупателя и для продавца различные преимущества и риски. При рассмотренных условиях платежа – документарный аккредитив и документарное инкассо – существует огромное различие в рисках и преимуществах.

К содержанию книги: Внешнеэкономическая деятельность предприятия

Смотрите также:

Субъекты внешнеэкономической деятельности. Важнейшей ...

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. |

Деятельность предприятия. Экономика предприятия

|

В учебнике рассматриваются все стороны деятельности

предприятия с |

Направления внешнеэкономической деятельности ...

|

На современном этапе экономического развития можно выделить

два |

Разнообразие видов и форм внешнеэкономической ...

|

Реализуя свои цели во внешнеэкономической

деятельности через другие |

Виды цен во внешнеэкономической деятельности предприятия ...

|

Во внешнеэкономической деятельности предприятие

сталкивается с |

Свободные экономические зоны или зоны свободного ...

|

В той или иной мере многие тысячи предприятий

включены во |

Роль предпринимательской среды в деятельности предприятия.

|

внешнеэкономическая деятельность предприятия. Методы

исследования. |

Основным документом, регулирующим экспортные отношения ...

|

Особое внимание следует обратить на внедрение в

практику |

Деятельность предприятия. Экономика предприятия

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. 1. Формы

внешнеэкономической |

|

В.Д. Новодворской) и др. — М.: Бухгалтерский учет,

1994. 7. |