|

Учебные пособия |

|

Внешнеэкономическая деятельность предприятия Раздел: Экономика |

10.2. Особенности развития совместных предприятии в России

Россия, не оставшись в стороне от процесса интеграции в мировую экономику, явилась благодатным полем для формирования основ международного сотрудничества и совместного предпринимательства. Однако ряд особенностей политического, социально-экономического, демографического и географического характера внес поправки в процесс возникновения совместных предприятий и предприятий с иностранными инвестициями на территории России.

Для успешного формирования предпосылок создания совместных предприятий в России необходимо наличие определенных экономических условий, включающих в себя в первую очередь благоприятную ситуацию для привлечения иностранных инвестиций. В связи с этим представляется целесообразным охарактеризовать современный этап развития российской экономики, оценить возможности международной кооперации и рассмотреть проблемы и перспективы развития деятельности совместных предприятий. Современный этап российской экономики представляется целесообразным характеризовать в первую очередь с точки зрения сложившейся за последние пять лет социально-экономической ситуации. Она неразрывно связана с проводимыми в этот период реформами, а также с осуществлением так называемой политики "шоковой терапии". Основываясь на изучении многих источников*, можно выявить, какими признаками характеризуется современный этап развития экономики России. Это прежде всего следующие характерные моменты:

* См.: Концепция среднесрочной программы Правительства РФ на 1997–2000 годы – Структурная перестройка и экономический рост //Вопросы экономики. – 1997. – № 1. – С. 4–69; Строев Е. Корректировка экономических реформ и разработка новой концепции бюджетной политики //Вопросы экономики. – 1997. - № 1. - С. 77-90.

• значительный спад производства;

• нарушение хозяйственных связей;

• снижение жизненного уровня при усилении дифференциации между различными группами населения по уровню доходов и материальной обеспеченности;

• усиление социальной напряженности в обществе.

В рамках характеристики современного состояния экономики представляется важным обращение к проблеме спада производства и последствий, которые оставляет это явление. Характерной чертой этого явления является его всеобщий, широкомасштабный характер. Оно сопровождается интенсивным технологическим регрессом по сравнению с дореформенным уровнем практически во всех отраслях экономики. Останавливаются предприятия, определяющие технико-технологический уровень жизненно важных отраслей народного хозяйства. Спад ведет к деградации отраслевой структуры промышленности применительно как к соотношению отраслей, производящих промежуточную и конечную продукцию, так и сырьевым отраслям (добыча, первый передел).

Таблица 10.4. Изменение основных показателей, характеризующих социально-экономическое положение России за годы реформ, %

|

Показатель |

1996 к 1995 |

1996 к 1991 |

1995 к 1991 |

|

Валовой внутренний продукт Объем промышленной продукции Инвестиции в основной капитал Индекс потребительских цен |

94 95 82 122 |

61 51 30 2171 раз |

65 54 36 1787 раз |

Экономика

России в отличие от западных стран со сложившейся системой хозяйствования

находится на этапе реформирования, так называемом "переходном" к рыночному

этапе. Сам процесс реформирования протекает неоднозначно. Уже в

наличие спросовых ограничений;

наличие ресурсных ограничений;

низкую инвестиционную активность;

организационно-технологические факторы.

В

* Смирнов С. Экономика России в призме независимой экспертизы //Экономика и жизнь. – 1997. – № 2.

Безусловно, нельзя рассчитывать исключительно на "золотой ливень" зарубежных капиталовложений, рассматривая их как панацею от всех экономических неудач, однако обратиться к их изучению, в особенности в форме непосредственных прямых инвестиций в предприятия, – видится благоразумным и нужным.

В этой связи необходимо трезво оценивать инвестиционный климат в России и возможности его преобразования с целью дальнейшего повышения инвестиционной активности.

В экономической литературе даются разнообразные определения инвестиционного климата и различные критерии, по которым можно его оценивать. В целом инвестиционный климат можно определить как совокупность экономических, политических, финансовых, социально-культурных, этнических, организационно-правовых и географических факторов и особенностей, присущих какой-либо стране, которые являются основанием для формирования оценки привлекательности вложения капитала для инвесторов (в первую очередь иностранных).

По оценкам

западных экспертов, Россия по степени инвестиционной привлекательности занимает

отнюдь не одно из первых мест. Согласно рейтингу инвестиционной

привлекательности государств, по данным экспертов одного из авторитетнейших в

деловых кругах журнала "Euromoney",

на протяжении 1992–1995 гг. Россия устойчиво занимала 130-150-е место. С

* См.: Милашевская Н. Инвестиционный климат в цифрах //Российский инвестиционный вестник. – Май 1997.

Очевидно, что Россия как страна резких межрегиональных экономических, социальных и политических контрастов может позволить практически каждому потенциальному инвестору при наличии достаточной информации найти для себя регион с вполне удовлетворительными или хотя бы сносными условиями инвестирования. Сам инвестиционный климат целесообразно рассматривать в отношении совокупности важнейших его составляющих – инвестиционного потенциала и инвестиционного риска. Инвестиционный потенциал (так называемая инвестиционная емкость территории) складывается как сумма объективных предпосылок для инвестиций, зависящая от наличия и разнообразия сфер и объектов инвестирования и от их экономического благополучия. Потенциал страны или регионов – в своей основе характеристика количественная, отмечается исследователями*, учитывающая основные макроэкономические показатели, насыщенность территории факторами производства (природными ресурсами, рабочей силой, основными фондами, инфраструктурой и т.п.), потребительский спрос населения и др.

* См.: Рейтинг инвестиционной привлекательности регионов России //Эксперт. – 1996. – № 47. – С. 28–47.

Инвестиционный риск характеризует вероятность потери инвестиций и дохода от них и показывает, вследствие чего следует или нет инвестировать в данную страну, регион, отрасль и

даже отдельное предприятие. Риск своеобразно суммирует правила игры, действующие на инвестиционном рынке. В отличие от инвестиционного потенциала многие из этих правил могут измениться за короткий срок. По своей сути инвестиционный риск ближе к качественным характеристикам. Соответственно степень риска зависит от политической, социальной, экономической, криминальной ситуации в государстве (регионе). Одна из самых важных составляющих инвестиционного риска – законодательство. Специфика межрегионального подхода состоит в том, что на территории большинства регионов действует единый общегосударственный или, применительно к России, "общефедеральный" законодательный фон, который немного видоизменяется в отдельных регионах (субъектах Федерации) под воздействием региональных законодательных норм, регулирующих инвестиционную деятельность только в пределах своих полномочий. Кроме того, законодательство, как правило, определяет порядок использования отдельных факторов производства – составляющих инвестиционного потенциала региона.

Существует ряд как положительных, так и отрицательных факторов, оказывающих влияние на желание инвестировать в экономику той или иной страны. На данном этапе трудно сказать однозначно, какие из них наиболее весомы, но ситуация показывает, что негативные факторы весьма существенно влияют на принятие решения по инвестированию и нередко перекрывают положительные моменты. К факторам, обусловливающим нежелание инвестировать (в том числе слабый приток прямых инвестиций) в российскую экономику, можно отнести такие, как:

• нестабильная политическая обстановка в стране (разногласия между законодательной и исполнительной властями, войны и межнациональные конфликты на территории Российской Федерации);

• недоработки в законодательстве (медленное реагирование законодательных органов на изменение экономической ситуации в стране и на мировом рынке, неблагоприятные для западных инвесторов установленные рамками закона условия для вложения капитала);

• социальная напряженность (нестабильная обстановка в социально-общественной жизни, смена жизненных ориентиров, недовольство ходом реформ, забастовки и т.д.);

• высокий уровень криминогенности;

• недостаточная разработка налоговых льгот для привлечения иностранного капитала;

• незавершенность общей конструкции приватизации и неясность системы участия в ней иностранных партнеров;

• неурегулированность прав в вопросах земельной собственности;

• спад производства.

К основным факторам, оказывающим положительное воздействие на создание привлекательности вложения капитала иностранными инвесторами, можно отнести:

• наличие богатых и разнообразных природных ресурсов, неосвоенных месторождений;

• наличие дешевой и подчас одновременно высококвалифицированной рабочей силы,

• наличие высокого научно-технического потенциала.

• открытие и освоение новых рынков.

Неудивительно, что 1995–1996 гг. не принесли заметного оживления активности иностранных инвесторов в России. Характерными чертами оставались осторожность и выжидательная позиция. Заставить иностранного инвестора пренебречь всей совокупностью отрицательных факторов может лишь реальная возможность получения сверхприбылей с вкладываемых капиталов. При этом существенно важным является не только наличие тех или иных льгот по сравнению с отечественными предприятиями, на что обычно ориентированы принимаемые российскими законодателями акты, но и их сопоставимость с условиями, предлагаемыми другими постсоциалистическими государствами Восточной Европы и странами СНГ.

В России сейчас сложилась ситуация, когда на рынке действует на свой страх и риск масса мелких зарубежных предпринимателей с суммарным объемом вложенных капиталов порядка 10–15% общего объема иностранных инвестиций и одновременно на другом полюсе – десяток транснациональных корпораций и крупных финансовых и промышленных компаний, вкладывающих значительные средства (80–90% общего объема иностранных инвестиций в российскую экономику) в отдельные проекты и программы развития преимущественно сырьевых отраслей и минимизирующих свои риски правительственными гарантиями и межгосударственными соглашениями. При этом в России практически отсутствуют наиболее привлекательные для развития экономики нашей страны зарубежные инвесторы, представляющие наиболее активный и стабильный средний слой бизнесменов и предпринимателей – реальную основу рыночной экономики любого государства.

Важно рассмотреть возможные формы введения в действие механизма инвестирования со стороны иностранных партнеров, выявить наиболее приспосабливаемые к нашим социально-политическим, культурным и правовым условиям способы вложения капитала зарубежным партнером. Здесь представляется интересным обратиться к созданию и развитию совместных предприятий, являющихся, по определению российских и западных специалистов, одной из наиболее эффективных форм международной кооперации и прямых иностранных инвестиций.

Создание и успешное развитие совместных предприятий в России представляет собой одно из перспективных направлений развития экономики, помогает решать проблемы сокращения времени строительства новых предприятий, использования прогрессивной технологии и техники, выпуска товаров, отсутствующих на внутреннем рынке, и более быстрого выхода на внешние рынки с конкурентоспособной продукцией с целью получения валютных средств. В целом предприятия с иностранным участием, в частности СП, представляют собой сегодня один из наиболее динамично развивающихся секторов экономики, и обращение к этому вопросу представляется важным с целью дальнейшего использования положительного потенциала СП для решения социально-экономических проблем в России.

В процессе создания СП и его дальнейшего развития в первую очередь мы сталкиваемся с правовыми вопросами. Поэтому целесообразно рассмотреть основные принципы правового обеспечения создания и развития СП в России, попытаться диагностировать, выявить проблемы и их влияние на деятельность данных предприятий.

В современной российской литературе совместные предприятия с зарубежными партнерами на территории России определяются как предприятия, объединения или какие-либо другие организационные единицы, в которых принимает участие помимо организации государства фирма (организация) любой другой страны с целью совместного производства, сбыта продукции, проведения научно-исследовательских работ, строительства, технических консультаций, технического сервиса, осуществления транспортных, финансовых, страховых услуг, обслуживания бытовой сферы и т.д.

К совместным предприятиям, которые создаются на территории России, можно отнести:

• производственные предприятия,

• торговые фирмы,

• внедренческие и другие сервисные организации, которые осуществляют хозяйственную деятельность от своего имени, на базе общей собственности и в интересах участников совместного предприятия.

В рамках СП партнеры должны договориться об объединении финансовых ресурсов, чаще всего в форме паевых взносов, о совместном осуществлении определенной деятельности в производственной сфере или в сфере услуг, о совместном распределении прибылей и рисков. Участники совместных предприятий являются юридическими лицами и осуществляют свою деятельность на основе договоров и в соответствии с законодательством Российской Федерации и уставом СП.

Порядок

создания, ликвидации, организационно-правовые формы и режим деятельности

предприятий с иностранными инвестициями и, в частности, совместных предприятий

определяется действующим на территории России Законом "Об иностранных

инвестициях в Российской Федерации" № 1545–1 от 4 июля

• предприятия с долевым участием иностранных инвесторов (совместные предприятия), а также их дочерние предприятия и филиалы;

• предприятия, полностью принадлежащие иностранным инвесторам;

• филиалы иностранных юридических лиц.

Необходимо рассмотреть в плоскости правового обеспечения становления и функционирования совместных предприятий способы их создания и ликвидации для возможности дальнейшего усовершенствования подобных процедур. Создание совместного предприятия в России может осуществляться путем его учреждения или путем приобретения доли участия (пая, акции) иностранным инвестором в ранее учрежденном предприятии без иностранных инвестиций. Иностранные инвесторы имеют право приобретать доли участия, паи, акции и другие ценные бумаги предприятий, расположенных на территории РФ. Причем для создания СП необходимо проведение соответствующих экспертиз, в особенности, если речь идет о крупномасштабных проектах, в частности, большое внимание уделяется проведению экологической экспертизы, что особенно важно для России именно сейчас, так как существует тенденция создания СП с целью выноса экологически вредных производств на территорию целевой страны.

Учредительные документы: договор и устав СП – должны определять цель и предмет деятельности предприятия, состав участников, размер и порядок формирования уставного фонда, размер долей участников, структуру, состав и компетенцию органов управления, порядок принятия решений, перечень вопросов, требующих единогласия, порядок ликвидации СП. Вклады в уставный фонд СП оцениваются по согласованию между его участниками на основе цен мирового рынка либо по договоренности участников. Оценка может осуществляться как в рублях, так и в валюте (с пересчетом в рубли по официальному курсу).

До подписания учредительных документов особое место в проработке вопроса о создании предприятия с иностранными инвестициями занимает его технико-экономическое обоснование – ТЭО.

ТЭО предусматривает:

• проведение полномасштабного маркетингового исследования (спрос и предложение, сегментация рынка, цены, эластичность спроса, основные конкуренты, маркетинговая стратегия, программа удержания продукции на рынке и т.п.);

• подготовку программы выпуска продукции;

• подготовку пояснительной записки, включающей данные предварительного обоснования инвестиционных возможностей;

• подготовку исходно-разрешительной документации;

• разработку технических решений, в том числе: генерального плана; технологических решений (анализ состояния технологии, состава оборудования; загрузка действующих производственных мощностей; предложения по модернизации производства; закупка зарубежных технологий; расширение производств. Производственный процесс, используемые сырьевые и другие материалы, комплектующие изделия, энергоресурсы);

• градостроительные, архитектурно-планировочные и строительные решения;

• инженерное обеспечение;

• мероприятия по охране окружающей природной среды и гражданской обороне;

• описание организации строительства;

• данные о необходимом жилищно-гражданском строительстве;

• описание системы управления предприятием, организации труда рабочих и служащих;

• сметно-финансовую документацию, в том числе: оценку издержек производства; расчет капитальных издержек; расчет годовых поступлений от деятельности предприятий; расчет потребности в оборотном капитале; проектируемые и рекомендуемые источники финансирования проекта (расчет); предполагаемые потребности в иностранной валюте; условия инвестирования, выбор конкретного инвестора, оформление соглашения;

• оценку рисков, связанных с осуществлением проекта;

• планирование сроков осуществления проекта;

• оценку коммерческой эффективности проекта;

• анализ бюджетной и/или экономической эффективности проекта (при использовании бюджетных инвестиций);

• формулирование условий прекращения реализации проекта.

Подготовленное ТЭО проходит вневедомственную, экологическую и другие экспертизы, после чего следует утверждение ТЭО и принятие инвестиционного решения (решения о вложении средств в инвестиционный проект).

Состав и содержание основных разделов ТЭО в общем случае зависят от направления деятельности, наличия необходимой информации, этапа разработки, целей расчетов в системе подготовки и принятия решений. Если в качестве объекта проектирования выбрано строительство нового производства, то выполняется так называемое полное ТЭО, включающее следующие основные разделы.

1.1. Исходные данные и условия

Отражается собственно идея проекта, цели и задачи строительства нового, организации совместного или реконструкции действующего предприятия, географические аспекты, отраслевая направленность и т.п.

1.2. Рынок и мощность предприятия

Указываются данные о емкости рынка, т. е. сложившихся объемах (в физических единицах или стоимостном выражении) реализуемой продукции в течение года; ведущих производителях; перспективах роста спроса на продукт; о его конкурентоспособности. Дается прогноз сбыта продукции и затрат на маркетинг. Рассчитывается потенциальная производственная мощность, на основе данных о которой формируется примерная производственная программа, включая утилизацию отходов.

1.3. Расположение предприятия

Обосновывается выбор района и конкретной площадки строительства. Основной итог раздела – расчет стоимости земельного участка или арендной платы за него, компенсационных выплат, связанных с переносом существующих объектов, их инженерной защитой и т.п.

1.4. Материальные факторы производства

Оценивается потребность производства в сырье, материалах, полуфабрикатах, комплектующих изделиях, топливе, энергии (в основе расчетов потребности должны лежать данные материального и теплового балансов). Выявляются возможные поставщики и прогнозируются цены на материальные ресурсы. Основной результат раздела – расчет годовых издержек на материальные факторы производства.

1.5. Проектно-конструкторская документация

Основой выполнения данного раздела служат аналитический обзор, в результате которого выбирается технологическая схема производства и технологические расчеты, позволяющие установить потребное количество и основные размеры аппаратов. Составляется спецификация оборудования, приводится информация о необходимых лицензиях или приобретении импортного оборудования. Результат раздела – расчет стоимости оборудования, зданий и сооружений, приобретаемых лицензий, общей суммы капитальных затрат по вариантам осуществления проекта.

1.6. Трудовые ресурсы

При проектировании нового предприятия рассчитывается предполагаемая потребность в трудовых ресурсах с разбивкой по категориям (рабочие, специалисты, руководители) и основным специальностям. Итог раздела – расчет годового фонда оплаты труда.

1.7. Организация производства и накладные расходы

При проектировании нового объекта разрабатывается приблизительная организационная структура предприятия (производственная, сбытовая, управленческая). Итог раздела – расчет сметы накладных расходов.

1.8. Планирование сроков осуществления проекта

Приводится примерный график осуществления проекта и рассчитывается смета расходов на его реализацию в соответствии с графиком.

1.9. Финансово-экономическая оценка проекта

Раздел содержит сведения об общих инвестициях, данные об условиях и источниках финансирования проекта, величине производственных издержек, денежных потоках и финансово-экономических показателях проекта.

Важнейшей частью технико-экономического обоснования является финансово-экономическая оценка проекта и обоснование его экономической эффективности. Именно на основании этого раздела принимается окончательное решение о реализации конкретного проекта по созданию предприятия.

Экономическая эффективность создания предприятия с

иностранными инвестициями может быт рассчитана на основе Методических

рекомендаций по оценке эффективности инвестиционных проектов и их отбору для

финансирования (утверждены Госстроем РФ, Министерством экономики РФ,

Министерством финансов РФ, Госкомпромом России № 7–12/47 31 марта

В обязательном порядке совместное предприятие должно быть зарегистрировано. Государственная регистрационная палата при Министерстве экономики РФ проводит государственную политику по учету и регистрации предприятий с иностранными инвестициями (ПИИ), ведет реестр ПИИ. Она осуществляет регистрацию предприятий топливно-энергетического комплекса с иностранными инвестициями (независимо от величины уставного капитала), а также предприятий с объемом иностранных инвестиций не менее 100 тыс. руб., остальные совместные предприятия могут регистрироваться региональными и локальными органами власти.

Ликвидация СП осуществляется на основании действующего на территории России законодательства для соответствующих организационно-правовых форм предприятий. Совместные предприятия могут заниматься любыми видами деятельности, не запрещенными действующим на территории России законодательством. Для осуществления страховой, посреднической и банковской деятельности СП необходимо приобрести соответствующую лицензию. Налогообложение совместных предприятий регулируется существующими законодательными актами, рядом дополнений, где указаны ограничения и налоговые льготы, которые целесообразно рассматривать в плоскости экономического обеспечения функционирования СП.

Сотрудниками СП могут являться как граждане России, так и иностранные граждане. Трудовые отношения – наем, увольнение, режим труда и отпусков, оплата труда, гарантия и компенсация регулируются коллективным договором и индивидуальными трудовыми договорами (контрактами). В целях привлечения иностранного капитала, передовой зарубежной техники, технологий и управленческого опыта, развития экспортного потенциала РФ на территории России создаются свободные экономические зоны, где устанавливается льготный режим действования для СП. Он включает в себя, например:

• упрощенный порядок регистрации ПИИ (СП);

• льготный налоговый режим (но ставки налогов не могут быть менее 50% от действующих на территории России);

• пониженные ставки за пользование землей, долгосрочная аренда сроком до 70 лет;

• уменьшение таможенных пошлин и упрощение процедуры пересечения границы и др.

Таким образом

складывается правовое обеспечение становления и развития СП. Как видно из

изложенного выше, выявляется тенденция по стимулированию привлечения

иностранных инвестиций, в том числе и в форме прямого инвестирования (создание

СП), играющих важную роль в спектре правовых отношений. Подтверждением тому

являются многочисленные законодательные акты, обеспечивающие льготы

функционированию СП (включая порядок создания, льготного налогообложения).

Одним из таких примеров является Постановление Правительства РФ от 29 сентября

Сфера экономического обеспечения не менее важна, чем правового. Она достаточно обширна и многогранна. Остановимся в первую очередь на вопросах финансирования СП: образования его источников, соотношения вкладов участников в уставный капитал, а также на проблемах налогообложения и расчетов показателей эффективности функционирования СП. Для успешного привлечения иностранного капитала и современных технологий, приобретения опыта в сфере маркетинга и менеджмента, скорейшей ликвидации существующих дефицитов в производстве и на рынке и других мероприятий, осуществлению которых способствует СП или которые непосредственно осуществляются посредством создания совместных предприятий, требуются источники финансирования.

Само понятие "финансирование" можно определить как специфическую экономическую форму управления ресурсами в свответствии с интересами субъектов. Источниками финансирования совместных предприятий являются денежные вклады в уставный фонд; амортизационные отчисления; резервный и другие фонды СП, предназначенные для развития науки и техники; кредиты.

Основываясь на анализе структуры и источников финансирования капитальных вложений СП в современной экономической литературе, их можно представить в виде следующей схемы (рис. 10.8).

Основной и оборотный капитал составляют уставный фонд по стоимости. Денежные вклады в уставный фонд могут быть внесены в виде: стоимости зданий, сооружений, оборудования, других материальных ценностей; прав пользования землей, водой и иными природными ресурсами, зданиями, сооружениями, оборудованием и других имущественных прав (в том числе на использование изобретений, "ноу-хау" и т.д.); денежных средств участников СП. По договоренности между участниками

СП их вклады в уставный фонд могут оцениваться как в национальной, так и в иностранной валюте. Вклад отечественного участника в уставный фонд оценивается в рублях по договорным ценам с учетом цен мирового рынка или в иностранной валюте с пересчетом по официальному валютному курсу. Вклад иностранного участника оценивается, в том же порядке, с пересчетом стоимости вклада в рубли по официальному курсу.

Рис. 10.8. Структура и источники финансирования капитальных вложений в совместные предприятия

При оценке земли партнеры исходят из расчетов, которые производят непосредственно местные органы власти. В определенных случаях партнеры договариваются об оценке земельного участка исходя из оценок, действующих в стране-партнере. При этом принимаются во внимание такие характеристики, как: географическое положение участка земли, обеспеченность электроэнергией, удаленность от поставщиков сырья и рынков сбыта, геолого-разведывательные и другие характеристики. Стоимость лицензий и "ноу-хау" определяется на основе вида передаваемого по лицензии объекта или его правовой охраны, цены единицы продукции, производимой по лицензии, а также объема продукции, намечаемой к выпуску в течение срока действия лицензии. В целом этот вопрос решается между партнерами на коммерческой основе.

Оборотный капитал может быть представлен в рублях, в свободно конвертируемой валюте, в сырье и материалах, необходимых для начальной стадии организации производства совместного предприятия. Сложнее анализировать амортизацию как источник финансирования деятельности таких предприятий вследствие незначительного опыта функционирования СП. Экономисты полагают, что амортизационный фонд является источником простого воспроизводства основных фондов. Конечно, за счет амортизационных отчислений возмещают средства труда, выбывшие из производства, или возобновляют частично утраченную ими потребительскую стоимость. Однако этим роль фонда амортизации не ограничивается. В рыночных условиях выбывающие средства труда заменяются новыми, которые имеют более высокие технико-эксплуатационные параметры. Кроме того, при начислении амортизации принимается во внимание и предполагаемый моральный износ. На величину амортизационных отчислений влияет и метод распределения стоимости агрегата, машины в течение срока службы. Стоимость машины не может рассматриваться как расход в год ее приобретения, поскольку это может привести к уменьшению доходов в соответствующем году. Она не может также распределяться и сверх определенного периода, иначе доход превысил бы в течение этого времени реальную производительность данной машины. Самым простым является метод, который в международных корпорациях носит название "прямолинейного". Согласно этому методу стоимость распределяется пропорционально, равными долями в течение всего срока службы. Метод двойного снижения остатка относит большую часть стоимости к раннему периоду функционирования машины и меньшую часть – к более позднему. Динамика роста количества СП и развитие их материально-производственной базы обусловливают и увеличение средств амортизационного фонда.

Международная практика показывает, что наиболее приемлемой формой финансирования СП является проектное финансирование ("project finance"). Американский экономист О. Стен Ренсен дает, например, следующее определение проектного финансирования: "Финансирование отдельной экономической единицы, при котором кредитор исходит из того, что потоки наличности данной экономической единицы являются первичными источниками средств для погашения кредита, а ее собственные средства – обеспечением кредита"*.

* Цит. по: Иванов И.Д. Международные корпорации в мировой экономике. – М.: Мысль, 1976. - С. 286.

Финансирование проектов называют еще балансовым финансированием, где нехватка собственных средств участников проекта замещается банковским кредитом. При осуществлении проектного финансирования имеется возможность маневрировать средствами для удовлетворения интересов и кредитора, и заемщика, что позволяет отнести метод проектного финансирования к ведущим формам финансирования СП. Основой проектного финансирования служат квалифицированные экономические и финансовые расчеты по проекту, которые позволяют сделать вывод о способности проекта генерировать выручку в национальной и в иностранной валютах в объеме, достаточном для своевременного погашения кредита и начисленных процентов, осуществления других выплат и приемлемости для кредитора (гаранта) проектных рисков.

Остановимся на условиях финансирования, обеспечивающих успешное становление и развитие СП. В ряду таких основных условий можно назвать следующие:

• эффективное по возможности использование денежных средств (на различных уровнях управления);

• обеспечение экономической заинтересованности коллектива в проведении работ по созданию и освоению производственных мощностей;

• осуществление четко организованного финансового контроля за эффективностью затрат.

Специфика финансов СП связана с характером и особенностями возникающих в этой сфере распределительных отношений. Объектом распределения в рамках СП выступает выручка от реализации продукции или услуг. Вообще финансовые отношения СП могут осуществляться в процессе расширенного воспроизводства между такими экономическими агентами, как:

• государство и СП (при осуществлении платежей в бюджет);

• органы материально-технического снабжения и СП (операции по закупке сырья, материалов, оборудования, услуг);

• финансово-кредитные органы и СП (по вопросам использования и погашения кредитов);

• кадры (рабочие и служащие) и СП (по привлечению к деятельности в СП и оплате труда).

Изменениями и

дополнениями к Закону РФ "Об иностранных инвестициях в РФ"

предусматривается предоставление дополнительных налоговых льгот для

предприятий, создаваемых с участием иностранного капитала. В настоящее время

при ввозе на территорию России иностранным инвестором товаров в качестве вклада

в уставный фонд ПИИ применяются те льготы по уплате таможенных пошлин и НДС,

которые установлены Законами "О таможенном тарифе" (в редакции от 7

августа

Помимо внутреннего законодательства, правовую основу налогообложения иностранных инвестиций формирует большое количество действующих международных двусторонних и многосторонних договоров, в определенной степени затрагивающих вопросы налогообложения. Это в первую очередь соглашения об избежании двойного налогообложения доходов и имущества, определяющие налоговую юрисдикцию договаривающихся государств на доходы нерезидентов и устанавливающие налоговые льготы иностранным инвесторам, в том числе понижения ставки налога на дивиденды и проценты.

Проанализировав ситуацию с налогообложением (в первую очередь на прибыль), можно заключить, что российское правительство путем принятия ряда новых мер, в особенности касающихся налоговых льгот, способствует развитию и расширению сети СП в России, увеличению притока иностранных капиталовложений. Однако представляется, что при всей полезности этих шагов остается ряд серьезных проблем, требующих решения. Нужно подвести под деятельность иностранных инвесторов прочную, ясную, стабильную и прогнозируемую юридическую базу, в частности, принять обновленный закон об иностранных инвестициях. Необходимо также разработать общегосударственную концепцию привлечения иностранного капитала в национальных интересах, окончательно урегулировать вопросы о правах иностранных партнеров в сфере земельных отношений и в вопросах приватизации, определить отраслевые и региональные приоритеты и создать соответствующую им систему льгот для инвесторов.

При рассмотрении сложившейся экономической ситуации и перспектив в сфере создания и становления СП представляются разумными анализ и оценка деятельности совместных предприятий как основной составляющей ПИИ с точки зрения их развития в России на территории Российской Федерации в целом и в отдельных областях государства.

Несмотря на

сложность обстановки и утверждения ученых, что "иностранные инвестиции

осуществляются ныне в гораздо более плохом инвестиционном климате по сравнению

с концом 80-х годов, когда стало возможным осуществлять прямое иностранное инвестирование

в нашу страну", число ПИИ, в том числе и СП, быстро увеличивается. По

данным некоторых источников экономической статистики* только за

* Евдокимова

Е. "Новые грани зарубежного партнерства" //Российская Федерация в

цифрах в

Даже при

общем сокращении производства в стране выпуск продукции на СП заметно

увеличивается. Их доля в ВВП России повысилась, согласно расчетам д-ра экон.

наук Б. Пичугина (Институт Европы РАН), с 1% в

Таблица 10.5. Объем иностранных инвестиций в российскую экономику, включая прямые иностранные инвестиции, 1995–1996 гг.

|

|

млрд. долл. США |

млрд. руб. |

|

Общий объем на 01.01.1996 |

7,86 |

1272,2 |

|

В том числе прямые инвестиции |

5,53 |

1032 |

|

В |

2,8 |

850,2 |

|

В том числе прямые инвестиции** |

1,88 |

653 |

* По сравнению с

** По сравнению с

Источник: Внешнеэкономические связи //Экономика и жизнь. – 1997. – № 14. -С. 5.

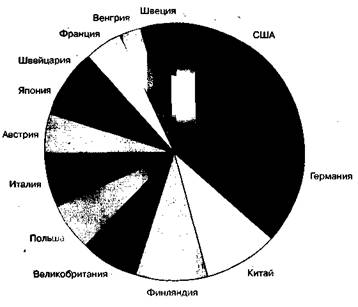

Среди иностранных партнеров по СП, осуществляющих прямые инвестиции, ведущие позиции занимают соответственно США (около 14%), Германия (около 12%), Великобритания, Китай, Финляндия, Польша (рис. 10.9), т.е. в первую очередь это промышленно развитые страны с рыночной системой хозяйствования и богатым опытом как в сфере инвестирования, так в целом в области международного сотрудничества. Это прежде всего страны, которые следуют политике глубокой интеграции в мировое хозяйство, поиска новых рынков, развития новых форм экономического выживания и успеха.

Общая сумма

уставного фонда всех зарегистрированных СП на 1 января

В целом по Российской Федерации распределение СП по сферам народного хозяйства отличается от отраслевого их распределения по регионам. Весомая часть работает в промышленности – 21%, в строительстве – 7,4; сфера общественного питания и торговли занимает 43%, затем следуют транспорт и телекоммуникация. Больше половины объема производства в рублях – 57% – приходится на промышленную продукцию. Структура иностранных инвестиций в экономику России по другой классификации показана в табл. 10.6.

Рис. 10.9.

Основные иностранные партнеры совместных предприятий в России,

Таблица 10.6. Структура

иностранных инвестиций в экономику РФ в

|

Отрасль |

Объем иностранных капиталовложений |

|

Промышленность Финансы, кредит, страхование, пенсионное обеспечение Общая коммерческая деятельность по обеспечению функционирования рынка Торговля и общественное питание Прочие |

33,3 29,6

23,6 4,7 8,8 |

* По данным Госкомстата России. РИВ, № 21, май 1997.

Тем не менее приток зарубежных средств доминирует в промышленные предприятия, являясь таким образом основой для функционирования СП.

Большая часть

экспортируемой продукции СП на территории Российской Федерации – продукция

промышленного производства. Намечается тенденция снижения доли

топливно-энергетических ресурсов в структуре экспорта "совместных

предприятий. Если в

В Свердловской области основными видами экспортируемой продукции также является продукция промышленного производства, в первую очередь алюминий и изделия из него, а также продукты деревообрабатывающей промышленности.

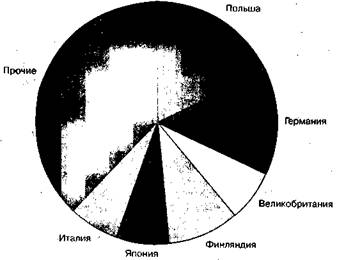

Географический спектр экспортирования продукции российских СП достаточно широк. Совместные предприятия по России экспортируют в первую очередь в Польшу, Германию, Великобританию, Канаду, Японию и Италию. СП в Свердловской области – в Монголию, Австрию, Люксембург, в небольших размерах в Германию, США, Финляндию, Францию (рис. 10.10).

Рис. 10.10. Структура

экспорта совместных предприятий России по странам,

Импортируется

совместными предприятиями России продукция текстильной промышленности и

машиностроительной. Значительная часть всего импорта (примерно 11,2%) СП по

России поступает из США, а около 7% товаров импортируется из Германии. Отмечается

также тенденция повышения доли импорта во внешнеторговом обороте СП по

сравнению с

Вопрос о занятости в СП представляет собой тоже весьма важный момент, требующий более подробного обучения. Занятость в СП (ПИИ) на общем фоне роста безработицы только за последние два года более чем удвоилась, причем основную часть их персонала составляют российские граждане. Специалистов, особенно молодых, привлекает сюда возможность получить новые навыки, более развитая культура производства, поощрение труда путем скрытых выплат в валюте или поездок за рубеж. Подобные факторы достаточно трудно измерить количественно, но они весьма важны с качественной стороны. Создание СП и привлечение иностранных инвестиций позволяет также пережить трудные времена и обрести новую гражданскую специализацию ряду крупных оборонных заводов.

Основной задачей становится устранение или по возможности смягчение негативных моментов, таких, как недоработки в законодательстве, нестабильная социально-политическая обстановка в стране, коренным образом влияющих на принятие решения об инвестировании. Это возможно только при тщательном изучении современного состояния экономики, ее потребностей и перспекгив. В этой связи стоит обратить внимание на привлечение иностранных инвестиций и создание сот вместных предприятий. Это один из инструментов рыночной экономики, позволяющий достигать намеченного результата в области производства, научных исследований, сбыта, управления и т.д. при меньших затратах труда по сравнению с теми, которые были бы необходимы для этого при условии, если участники действуют порознь.

Необходимость привлечения иностранного капитала предопределяет совершенствование порядка разрешения и регистрации предприятий с иностранными инвестициями, упрощения данных процедур. Нужно поддерживать стремление к разработке надежных нормативно-правовых регуляторов и прогнозируемости изменений в них. В рамках правового обеспечения создания и успешного функционирования СП в России предпринимаются серьезные шаги к совершенствованию правовых норм, регулирующих их деятельность, хотя некоторые вопросы (как, например, права собственности на землю для иностранных партнеров, а также разработка правовых норм в отдельных отраслях, особенно добывающей и перерабатывающей промышленности) еще не разъяснены окончательно и нуждаются в дальнейшем исследовании и доработке. Скорейшее принятие данных правовых документов могло бы повысить привлекательность России для иностранных инвесторов и расширить рамки международного экономического сотрудничества.

СП пользуются всеми льготами, которые предусмотрены внутренним налоговым законодательством, намечается тенденция введения федеральными органами дополнительных мер, способствующих привлечению иностранных инвестиций. При организации СП полезно учитывать мировой опыт управления предприятием применительно к экономической ситуации в России, привлекать высококвалифицированных специалистов, внешних консультантов к разработке проекта СП, а также организовывать обучение российских сотрудников.

К содержанию книги: Внешнеэкономическая деятельность предприятия

Смотрите также:

Субъекты внешнеэкономической деятельности. Важнейшей ...

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. |

Деятельность предприятия. Экономика предприятия

|

В учебнике рассматриваются все стороны деятельности

предприятия с |

Направления внешнеэкономической деятельности ...

|

На современном этапе экономического развития можно

выделить два |

Разнообразие видов и форм внешнеэкономической ...

|

Реализуя свои цели во внешнеэкономической

деятельности через другие |

Виды цен во внешнеэкономической деятельности предприятия ...

|

Во внешнеэкономической деятельности предприятие

сталкивается с |

Свободные экономические зоны или зоны свободного ...

|

В той или иной мере многие тысячи предприятий

включены во |

Роль предпринимательской среды в деятельности предприятия.

|

внешнеэкономическая деятельность предприятия. Методы

исследования. |

Основным документом, регулирующим экспортные отношения ...

|

Особое внимание следует обратить на внедрение в

практику |

Деятельность предприятия. Экономика предприятия

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. 1.

Формы внешнеэкономической |

|

В.Д. Новодворской) и др. — М.: Бухгалтерский учет,

1994. 7. |