|

Учебные пособия |

|

Внешнеэкономическая деятельность предприятия Раздел: Экономика |

Опционы

Опционы. Торгуемые опционы (traded options) или фьючерсные опционы (futures options) получают все большее распространение на международных биржах. До октября 1982 г. в мире применялись опционы на фьючерсы только на два товара. В настоящее время опционы на фьючерсные контракты заключаются более чем на 40 товаров.

В биржевой торговле под опционами понимают особый вид биржевых контрактов с ограниченным по сравнению с обычными фьючерсными операциями риском. Как и при любом контракте, в опционной сделке есть продавец и покупатель. Продавца опциона на некоторых биржах (например ЛБМ) называют грантор (grantor), а покупателя опциона – тэйкер (taker). На американских биржах продавца опциона обычно называют подписчиком, т. е. райтером (writer), а покупателя – держателем (holder). Покупатель опциона приобретает право, но не обязательство, купить или продать фьючерсный контракт по заранее согласованной в момент заключения сделки цене – так называемой страйк прайс* (strike price – s/p), в пределах срока действия этого опциона. Право купить называют колл (call), а право продать фьючерс – пут (put). Соответственно покупатель опциона приобретает опцион на покупку – колл-опцион (call option) или опцион на продажу – пут-опцион (put option).

* В отечественной литературе получила названия: цена столкновения, цена опциона, цена реализации.

Продавец опциона при опционной сделке берет на себя обязательство продать фьючерс (при опционе на покупку – колл-опцион) или купить фьючерс (при опционе на продажу – пут-опцион).

Соотношение прав и обязанностей сторон при заключении опционной сделки на бирже можно иллюстрировать следующей таблицей.

|

Вид опциона

|

Что приобретает покупатель |

Обязательство продавца

|

|

Опцион на покупку (call option) Опцион на продажу (put option)

|

Право купить фьючерсный контракт Право продать фьючерсный контракт

|

Продать фьючерсный контракт Купить фьючерсный контракт

|

Цена, которую покупатель (тэйкер) уплачивает продавцу (грантору), называют премией. Размер премии зависит от соотношения спроса и предложения опционов, динамичности цен данного рынка, а также времени, остающегося до прекращения права на опцион, и величины краткосрочного банковского процента.

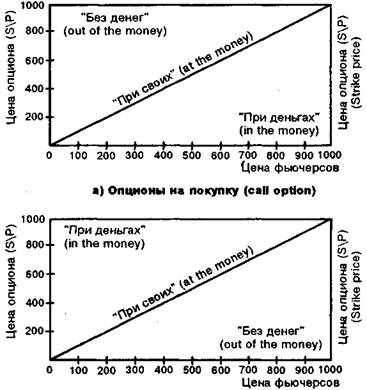

В основном премия будет определяться его действительной ценностью (intrinsic value) и временной ценностью (time value). Опцион обладает действительной ценностью тогда, когда для его владельца есть смысл осуществить право на покупку или продажу фьючерса и получить от этого прибыль. Когда такая возможность имеется, ситуацию называют "при деньгах" (in the money). В случае, когда для владельца опциона нет смысла осуществлять права на покупку или продажу фьючерса, так как разница в цене фьючерса и цене опциона приносит убытки, ситуацию называют "без денег" (out of the money).

В случае, когда цена опциона, т. е. цена, по которой владелец опциона (тэйкер) может приобрести фьючерс, равна цене фьючерса, ситуацию называют "при своих" (at the money), т. е. ни прибыли, ни убытков. Эти ситуации можно изобразить с помощью двух графиков (рис. 15.2).

Временная ценность опциона будет определяться временем, остающимся до прекращения права на совершение покупки или продажи фьючерса. По мере приближения срока выполнения опциона она будет падать.

б) Опционы на продажу (put option)

Рис. 15.2. Классификация опционов в зависимости от их действительной ценности

Торговля опционами на фьючерсные контракты ведется в настоящее время практически на всех фьючерсных биржах параллельно с торговлей на основе фьючерсных контрактов. Опционы, являясь производными от фьючерсных контрактов, представляют собой менее рискованный вид операции при умелом их исполнении. Для покупателя опциона риск потерь ограничен размером премии плюс процент, который он мог бы получить по этой сумме в банке. С другой стороны, продавец опциона, получая наличные (премию), снижает риск потерь по сравнению с фьючерсным контрактом на величину премии плюс банковский процент на эту сумму денег. Эти особенности опционной торговли предопределили быстрый рост ее популярности среди участников биржи, как спекулянтов, так и хеджеров.

Варианты использования опционов практически неограниченны. Этот инструмент биржевой деятельности используется как самостоятельно,, так и в сочетании с фьючерсными операциями и со сделками на рынке реального товара.

Широкое применение находят опционы в коммерческих целях. В отличие от фьючерсных контрактов опционы обеспечивают страхование не только от ценовых рисков, но и от риска потери части выручки в условиях неопределенности объемов производства и в связи с незаключением коммерческого контракта.

¨ Сравним варианты подстраховки от ценовых рисков на примере производителя меди. Допустим, целевая цена производителя меди, при которой он покрывает издержки производства и получает среднюю прибыль, составляет 2000 долл. за 1 т. В ситуации контанго цена за наличный металл составляет 2000 долл. за 1 т, с поставкой через три месяца – 2020 долл. за 1 т; цена трехмесячного опциона – 2050 долл. за 1 т, размер премии 100 долл. (в расчете также на 1 т), предположим, предприятие находится на реконструкции, в связи с чем продукция поступит на рынок только через три месяца.

Для того чтобы предотвратить возможные убытки от снижения цены, предприятие может применить различные варианты хеджирования: классическое хеджирование продажей, приобретение опциона на продажу, продажа опциона на покупку либо другой способ. При использовании разных вариантов хеджирования могут быть получены разные результаты.

В табл. 15.1 приведены данные расчетов, основанные на следующих допущениях: размер премии не изменился, хотя цена опциона продавца, как правило, изменяется в направлении, обратном движению цены на сам фьючерсный контракт. Результаты показывают, что если производитель не будет использовать хеджирование, то в случае снижения цены ниже 2000 долл. за 1 т он будет нести убытки и разорится. Применяя классическое хеджирование продажей, он фиксирует прибыль, заложенную в цене 2000 долл. за 1 т, получая дополнительную прибыль, равную стоимости контанго.

Приобретая опцион на продажу, хеджер может получить значительно большую выгоду в случае роста цен, так как он продает реальную медь по цене выше, чем цена опциона (страйк прайс). Свое право на продажу по цене 2100 долл. за 1 т он, естественно, не использует, так как опцион на продажу "без денег" (см. рис. 15.2). В то же время, приобретая опцион на продажу (пут-опцион), он гарантирует для себя минимум прибыли (в нашем случае минимум убытков в 50 долл. за 1 т) независимо от того, как низко упадут цены. ¨

Таблица 15.1. Результаты возможных вариантов хеджирования (без учета комиссионных брокеру), долл. за 1 т

|

Цена в момент продажи товара, ликвидации фьючерсного контракта и истечения срока действия опциона

|

Классическое хеджирование продажей с помощью фьючерсов

|

Хеджирование путем приобретения опциона на продажу (пут-опциона)

|

Хеджирование путем продажи опциона на покупку (колл- опциона)

|

Продажа меди без хеджирования

|

|

1600 1700 1800 1900 2000 2100 2200 2300 2400 2500

|

+20 +20 +20 +20 +20 +20 +20 +20 +20 +20

|

-50 -50 -50 -50 -50 0 +100 +200 +300 +400

|

-300 -200 -100 0 +50 +150 +150 +150 +150 +150

|

-400 -300 -200 -100 0 +100 +200 +300 +400 +500

|

Примечания. 1) При условии, что не изменится соотношение цен и биржевых котировок на реальный товар, фьючерсы, опционы и премии. 2) + прибыль, – убытки.

Хеджирование путем продажи опциона на покупку обеспечивает более высокую прибыль (на величину полученной премии), если цены не понизятся значительно. Хеджер, продающий опцион на покупку, защищает себя лишь от небольшого снижения цен, но зато более эффективно.

Однако в этом случае производитель меди получит меньшую выгоду от роста цены на рынке, так как будет обязан продавать фьючерсы по фиксированной цене (2050 долл. за 1 т), в то время как их цена значительно выше. Правда, он получает прибыль от реализации реального товара и покрывает ею убытки, возникающие из его обязательств по опциону. Однако это требует гарантированной поставки реального товара на рынок.

Таким образом, ни один из возможных вариантов не обладает абсолютно гарантированными преимуществами. Выбор конкретной стратегии будет определяться как оценкой перспектив рынка, так и стремлением обеспечить получение, как минимум, средней прибыли, заложенной в целевую цену при сохранении максимальной гибкости операции. С этой точки зрения покупатель опциона имеет право отказаться от покупки или продажи, в то время как продавец обязан выполнить свои обязательства до срока их окончания. В рассмотренном примере производитель меди, вероятнее всего, применит сразу несколько способов реализации товара, варьируя их соотношение в зависимости от рыночной ситуации. Большинство торговых фирм предлагает свои варианты стратегии использования опционов в коммерческих целях. В качестве примера можно привести предложение фирмы "Филип Бразерс" для рынков цветных и драгоценных металлов (табл. 15.2).

Таблица 15.2. Варианты стратегии использования опционов производителями (экспортерами) и потребителями (импортерами)

|

Вариант стратегии

|

Риск

|

Отдача

|

|

|

Производитель (экспортер) |

|||

|

Покупка опциона на продажу

|

Риск ограничен величиной премии, уплачиваемой за опцион |

Гарантированная минимальная продажная цена за вычетом премии |

|

|

Мини-макси (покупка опциона на продажу и продажа опциона на покупку)

|

Потеря возможности получить всю прибыль от роста цен сверх зафиксированной максимальной цены |

Гарантированная минимальная продажная цена без выплаты премии

|

|

|

Программы участия (покупка нескольких опционов на продажу и продажа меньшего числа опционов на покупку)

|

Потеря возможности получить часть прибыли от роста цен сверх зафиксированной максимальной цены

|

Гарантированная минимальная продажная цена без выплаты премий и с возможностью получить часть прибыли от роста цен сверх зафиксированной максимальной цены |

|

|

Продажа опциона на покупку

|

Потеря возможности получить дополнительную прибыль, если цены превысят базисную цену опциона плюс полученную премию; страхование цен только на величину премии |

Получение премии, снижение рисков потерь от снижения цен на величину премии

|

|

|

Потребитель (импортер)

|

|||

|

Покупка опциона на покупку

|

Риск ограничен величиной премии, уплачиваемой за опцион

|

Гарантированная максимальная цена закупки с добавлением премии

|

|

|

Мини-макси (покупка опциона на покупку и продажа опциона на продажу)

|

Потеря возможности получить всю прибыль от снижения цен ниже зафиксированной минимальной цены

|

Гарантированная максимальная цена закупки без выплаты премии

|

|

|

Программа участия (покупка нескольких опционов на покупку и продажа меньшего числа опционов на продажу)

|

Потеря возможности получить часть прибыли от снижения цен ниже зафиксированной минимальной цены

|

Гарантированная максимальная цена закупки без выплаты премии и с возможностью получить часть прибыли от снижения цен ниже зафиксированной минимальной цены

|

|

|

Продажа опциона на продажу

|

Потеря возможности получить прибыль, если цены упадут ниже базисной цены опциона минус полученная премия; страхование от роста цен только на величину премии

|

Получение премии; снижение рисков потерь от роста цен только на величину премии

|

|

|

|

|

|

|

Итак, международная товарная биржа, имеет исключительно важное значение для тех фирм и предпринимателей, бизнес которых связан с торговлей биржевым товаром. Еще в 1980– 1981 гг. ВО "Разноимпорт" создало в Лондоне два общества: "Разноимпорт Ю.К. Лтд" и "Разноимпорт Трейдинг Ю.К. Лтд", которые успешно проводили в том числе и операции на Лондонской бирже металлов.

В настоящее время российским экспортерам и импортерам биржевого товара или товара, цена на который определяется на основе биржевых котировок, предоставлены широкие возможности для самостоятельной и эффективной работы на внешнем рынке. В этих условиях очень важно научиться использовать возможности, которые предоставляет биржа для хеджирования, оказания давления на цены в нужном направлении, повышения надежности исполнения обязательств контрагентом, расширения емкости рынка и решения других задач эффективной работы на внешнем рынке.

К содержанию книги: Внешнеэкономическая деятельность предприятия

Смотрите также:

Субъекты внешнеэкономической деятельности. Важнейшей ...

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. |

Деятельность предприятия. Экономика предприятия

|

В учебнике рассматриваются все стороны деятельности

предприятия с |

Направления внешнеэкономической деятельности ...

|

На современном этапе экономического развития можно

выделить два |

Разнообразие видов и форм внешнеэкономической ...

|

Реализуя свои цели во внешнеэкономической

деятельности через другие |

Виды цен во внешнеэкономической деятельности предприятия ...

|

Во внешнеэкономической деятельности предприятие

сталкивается с |

Свободные экономические зоны или зоны свободного ...

|

В той или иной мере многие тысячи предприятий

включены во |

Роль предпринимательской среды в деятельности предприятия.

|

внешнеэкономическая деятельность предприятия. Методы

исследования. |

Основным документом, регулирующим экспортные отношения ...

|

Особое внимание следует обратить на внедрение в

практику |

Деятельность предприятия. Экономика предприятия

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. 1.

Формы внешнеэкономической |

|

В.Д. Новодворской) и др. — М.: Бухгалтерский учет,

1994. 7. |