|

Учебные пособия |

|

Внешнеэкономическая деятельность предприятия Раздел: Экономика |

Экономическая эффективность товарообменных операций

Экономическая эффективность товарообменных операций. Экономическая эффективность товарообменных операций определяется также на основе сравнения, соотношения результата и затрат. Особенность товарообменной операции в том, что результатом ее будет стоимостная оценка полученных в обмен за поставленную продукцию товаров, работ, услуг.

Рассмотрим эффективность бартерной операции на следующем примере.

¨ Предприятие поставляет по бартеру 60 т металла. Затраты на 1 т с учетом транспорта и прочих расходов составляют 5000 руб. Взамен предприятие получает 20 персональных компьютеров (ПК). Цена одного компьютера на внутреннем рынке – 10 000 руб.

Показатели эффективности бартерной операции:

Экономический эффект: 20 ´ 10 000 - 60 ´ 5000 = -100 000 руб.

Показатель экономической эффективности бартерной операции:

ЭБ = 200 000/300 000 = 0,6666 руб./руб.

Таким образом, как показывают расчеты, бартер на таких условиях обмена для предприятия – производителя металла будет неэффективен.

С помощью показателей эффективности можно рассчитать условие эффективного обмена по бартерной операции. Минимальная эффективность бартерной операции будет при условии ЭБ = 1,0 руб./руб. Исходя из этого можно рассчитать условие эффективного обмена: 60 т металла = 30 ПК или 40 т металла = 20 ПК.

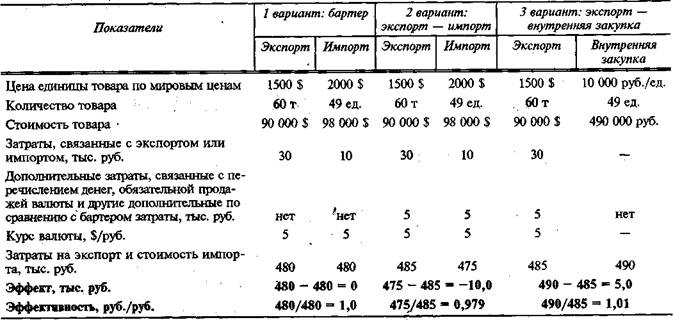

Эффективность бартерной операции будет зависеть от соотношения цен внутреннего и внешнего рынков. Если в данном примере есть реальная альтернатива простому бартеру в виде продажи металла на внешнем рынке по мировым ценам и в последующем покупке товара, предлагаемого по бартеру, по ценам внутреннего рынка, то условие эквивалентного обмена будет другим (табл. 3.5).

Как показывают расчеты эффективности различных вариантов сделки, приведенные в табл. 3.5, самый эффективный вариант продажи 60 т металла на внешнем рынке и покупка 49 персональных компьютеров на внутреннем. Бартер будет эффективен только в том случае, если взамен 60 т металла предприятие получит 50 ПК Эффективность сделки в этом случае будет составлять 1,03 руб./руб., т. е. выше, чем при варианте экспорт-закупка на конвертируемую в рубли валюту. ¨

Разновидностью товарообменной операции является операция с давальческим сырьем (толлинг). Результатом для предприятия, перерабатывающего иностранное сырье с уплатой за переработку готовой продукции, будет стоимость этой готовой продукции. Затратами для предприятия – переработчика сырья будут затраты, непосредственно связанные с переработкой и доставкой сырья и отправкой готовой продукции.

Таблица 3.5. Экономическое обоснование решения по выбору эффективной схемы внешнеторговой операции

Пример расчета эффективности толлинговой операции приведен в табл. 3.6.

Аналогично могут быть рассчитаны показатели экономической эффективности других форм операций предприятия на внешнем рынке. При этом важно методологически верно рассчитать затраты и результат от соответствующей операции на внешнем рынке.

Таблица 3.6. Расчет эффективности операции с давальческим сырьем (толлинга)

|

№ строки |

Показатели |

Значение показателей |

|

1 |

Масса перерабатываемого сырья |

40000т |

|

2 |

Содержание полезного компонента, % |

80 |

|

3 |

Масса готового продукта |

26000т |

|

4 |

Содержание полезного компонента, % |

99,99 |

|

5 |

Затраты на переработку сырья |

|

|

5.1 |

в том числе: электроэнергия |

1 600 тыс. руб. |

|

5.2 |

энергоносители |

1 200 тыс. руб. |

|

5.3 |

зарплата с отчислениями |

2 000 тыс. руб. |

|

5.4 |

прочие переменные расходы |

1 200 тыс. руб. |

|

5.5 |

постоянные расходы |

1 000 тыс. руб. |

|

|

Всего производственных расходов |

7 000 тыс. руб. |

|

6 |

Коммерческие расходы: транспорт, пошлины, сертификация, страхование и другие |

3 000 тыс. руб. |

|

|

||

|

7 |

Всего затрат на переработку сырья с учетом коммерческих расходов (стр.5 + стр.6) |

10 000 тыс.руб. |

|

8 |

Количество готового продукта, оставляемого в уплату за переработку |

1500т |

|

9 |

Цена готового продукта |

2 000 $/т |

|

10 |

Стоимость готового продукта, оставляемого |

|

|

|

в уплату за переработку (стр.8 ´ стр.9) |

3 000 тыс. $ |

|

11 |

То же в рублях (курс : 1$ = 5 руб.) |

15 000 тыс. руб. |

|

12 |

Затраты, связанные с реализацией готового продукта |

100 тыс. руб. |

|

13 |

Результат толлинга (стр.11 – стр.12) |

14 900 тыс. руб. |

|

14 |

Экономический эффект толлинга (стр.13 – стр.7) |

4 900 тыс. руб. |

|

15 |

Экономическая эффективность толлинга (стр.13 : стр.7) |

14 900 : 10 000 = 1,49руб./руб. |

К содержанию книги: Внешнеэкономическая деятельность предприятия

Смотрите также:

Субъекты внешнеэкономической деятельности. Важнейшей ...

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. |

Деятельность предприятия. Экономика предприятия

|

В учебнике рассматриваются все стороны деятельности

предприятия с |

Направления внешнеэкономической деятельности ...

|

На современном этапе экономического развития можно

выделить два |

Разнообразие видов и форм внешнеэкономической ...

|

Реализуя свои цели во внешнеэкономической

деятельности через другие |

Виды цен во внешнеэкономической деятельности предприятия ...

|

Во внешнеэкономической деятельности предприятие

сталкивается с |

Свободные экономические зоны или зоны свободного ...

|

В той или иной мере многие тысячи предприятий

включены во |

Роль предпринимательской среды в деятельности предприятия.

|

внешнеэкономическая деятельность предприятия. Методы

исследования. |

Основным документом, регулирующим экспортные отношения ...

|

Особое внимание следует обратить на внедрение в

практику |

Деятельность предприятия. Экономика предприятия

|

ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ ПРЕДПРИЯТИЯ. 1.

Формы внешнеэкономической |

|

В.Д. Новодворской) и др. — М.: Бухгалтерский учет,

1994. 7. |